Nghiên cứu nhằm hệ thống hóa lý thuyết quản trị lợi nhuận trong lĩnh vực tài chính và kế toán. Quản trị lợi nhuận có thể được xem như một hành vi có chủ đích nhằm đạt được các mục tiêu cụ thể của nhà quản lý dẫn tới có thể không phản ánh chính xác tình hình tài chính thực tế của doanh nghiệp. Quản trị lợi nhuận được phân thành bốn cách thức chủ yếu: quản trị lợi nhuận dồn tích (AEM), quản trị lợi nhuận thực (REM), làm mượt lợi nhuận và chuyển đổi phân loại lợi nhuận. Các nhân tố ảnh hưởng đến quản trị lợi nhuận cũng được thảo luận, bao gồm cấu trúc sở hữu, quản trị công ty, chất lượng kiểm toán và các tình hình tài chính. Ngoài ra, sự bùng phát của COVID-19 cũng tạo ra những thách thức mới trong việc quản lý quản trị lợi nhuận. Kết quả hệ thống hóa các hình thức, động cơ và các yếu tố tác động đóng góp quan trọng vào việc hiểu biết sâu hơn về các hình thức quản trị lợi nhuận và ảnh hưởng của chúng đến quản lý tài chính doanh nghiệp, từ đó hỗ trợ việc xây dựng các chuẩn mực kế toán nhằm cung cấp thông tin tin cậy và hữu ích hơn cho người sử dụng.

Từ khoá: Quản trị lợi nhuận, báo cáo tài chính, quản trị lợi nhuận dồn tích, quản trị lợi nhuận thực.

1. Giới thiệu

Quản trị lợi nhuận là chủ đề ngày càng được chú ý trong lĩnh vực tài chính và kế toán với nhiều quan điểm và định nghĩa khác nhau nhưng chủ yếu xem quản trị lợi nhuận là hành vi có chủ đích (tuân thủ quy định hoặc không) nhằm đạt được các mục tiêu cụ thể của nhà quản lý [17]. Điều này dẫn đến việc hình ảnh tài chính của doanh nghiệp thường bị tạo dựng theo ý muốn của nhà quản lý nhiều hơn là của các nhà đầu tư [13], chẳng hạn như che giấu hiệu quả hoạt động thực thông qua các giao dịch không có thực, ước tính không hợp lý khi trình bày thông tin trên báo cáo tài chính. Kết quả là hành vi quản trị lợi nhuận đa phần không phản ánh chính xác tình hình tài chính thực của doanh nghiệp tại từng thời điểm. Ở chiều ngược lại, theo khía cạnh tích cực, Brennan (2021) lập luận rằng, quản trị lợi nhuận được xem là hành động của ban giám đốc nhằm tạo ra hiệu quả tài chính ổn định thông qua các quyết định kinh doanh và có thể ở mức chấp nhận được.

Mục đích của nghiên cứu này là xây dựng một khung lý thuyết hệ thống hóa các hình thức quản trị lợi nhuận, từ đó phân tích các động cơ và ý nghĩa của những hành vi này nhằm hiểu rõ hơn về các tác động của hành vi đến chất lượng thông tin tài chính. Từ đó, hỗ trợ việc xây dựng các chuẩn mực và quy định tốt hơn cho báo cáo tài chính.

2. Các nhân tố ảnh hưởng đến hành vi quản trị lợi nhuận

Quản trị lợi nhuận gắn liền với việc trình bày và công bố báo cáo tài chính. Nhiều nghiên cứu đã khám phá các yếu tố tác động đến hành vi quản trị lợi nhuận trong các bối cảnh khác nhau như cấu trúc sở hữu vốn, quản trị công ty, chất lượng kiểm toán, các đặc điểm tài chính và khủng hoảng. Piosik & Genge (2019) đã điều tra ảnh hưởng của cấu trúc sở hữu đối với quản trị lợi nhuận thực tế. Kết quả nghiên cứu cho thấy mối quan hệ hình chữ U giữa mức độ quản trị lợi nhuận thực tế và sự tập trung của cổ đông. Nghiên cứu này gợi ý rằng tại một mức độ tập trung sở hữu tối ưu giúp giảm thiểu các hành vi quản trị lợi nhuận. Phát hiện này ủng hộ tầm quan trọng của cấu trúc sở hữu trong việc nâng cao tính minh bạch tài chính. Quản trị công ty hữu hiệu cũng đóng vai trò quan trọng góp phần giảm thiểu hành vi quản trị lợi nhuận. Kjærland và cộng sự (2020) đã phát hiện sự hiện diện của đại diện nhân viên trong ban giám đốc và một ủy ban kiểm toán có thể giảm thiểu hành vi quản trị lợi nhuận. Kết quả nghiên cứu củng cố vai trò quan trọng của các cơ chế quản trị hiệu quả trong việc hạn chế hành vi quản trị lợi nhuận. Chất lượng kiểm toán được xác định như là biến điều tiết ảnh hưởng đến mức độ quản trị lợi nhuận. Imen và Anis (2021) đã chứng minh rằng chất lượng kiểm toán tương quan nghịch với hành vi quản trị lợi nhuận. Tương tự, đặc điểm tài chính (đòn bẩy tài chính) và động lực thị trường cũng tác động đến hành vi quản trị lợi nhuận [20]. Ngoài ra, khủng hoảng như đại dịch COVID-19 cũng ảnh hưởng đến mức độ và xu hướng quản trị lợi nhuận [1].

Phần lớn các nghiên cứu về quản trị lợi nhuận đều cung cấp bằng chứng thực nghiệm xác nhận mối liên hệ giữa cấu trúc sở hữu, quản trị công ty, chất lượng kiểm toán, các đặc điểm tài chính và các yếu tố bên ngoài ảnh hưởng đến hành vi quản trị lợi nhuận. Hiểu rõ những yếu tố này và hệ quả của chúng sẽ giúp các công ty nâng cao tính minh bạch tài chính, củng cố quản trị công ty và giảm thiểu các rủi ro liên quan đến việc quản trị lợi nhuận.

3. Các hình thức và động cơ quản trị lợi nhuận

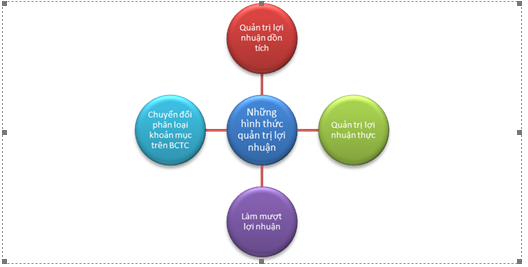

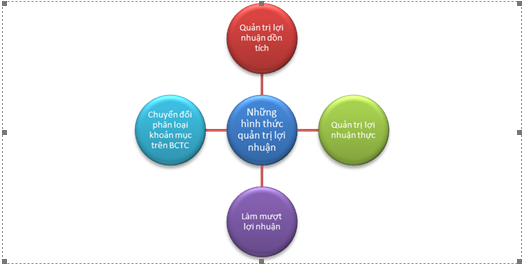

Quản trị lợi nhuận chủ yếu diễn ra bằng cách lựa chọn phương pháp kế toán để ghi nhận các nghiệp vụ kinh tế phát sinh hoặc bằng cách đưa ra một số quyết định kinh tế có thể ảnh hưởng đến dòng tiền, đầu tư hoặc hoạt động sản xuất của công ty. Tất cả các hành vi này đều nhằm mục đích điều chỉnh thu nhập được trình bày trong báo cáo tài chính và cuối cùng là cung cấp thông tin kế toán nhằm giải trình trách nhiệm với các bên liên quan. Căn cứ vào mục đích của nhà quản lý, có thể phân loại thành bốn cách thức quản trị lợi nhuận chủ yếu:

- Điều chỉnh các khoản dồn tích bằng cách vận dụng các ước tính và chính sách kế toán [19], còn được gọi là quản trị lợi nhuận dồn tích (AEM);

- Thực hiện các quyết định kinh doanh làm thay đổi dòng tiền trong kỳ, còn được gọi là quản trị lợi nhuận thực (REM) [16];

- Làm mượt lợi nhuận để giảm sự biến động của chúng theo thời gian [19];

- Thay đổi cách phân loại một số khoản mục trong báo cáo tài chính [19].

Các hình thức quản trị lợi nhuận

Các hình thức quản trị lợi nhuận

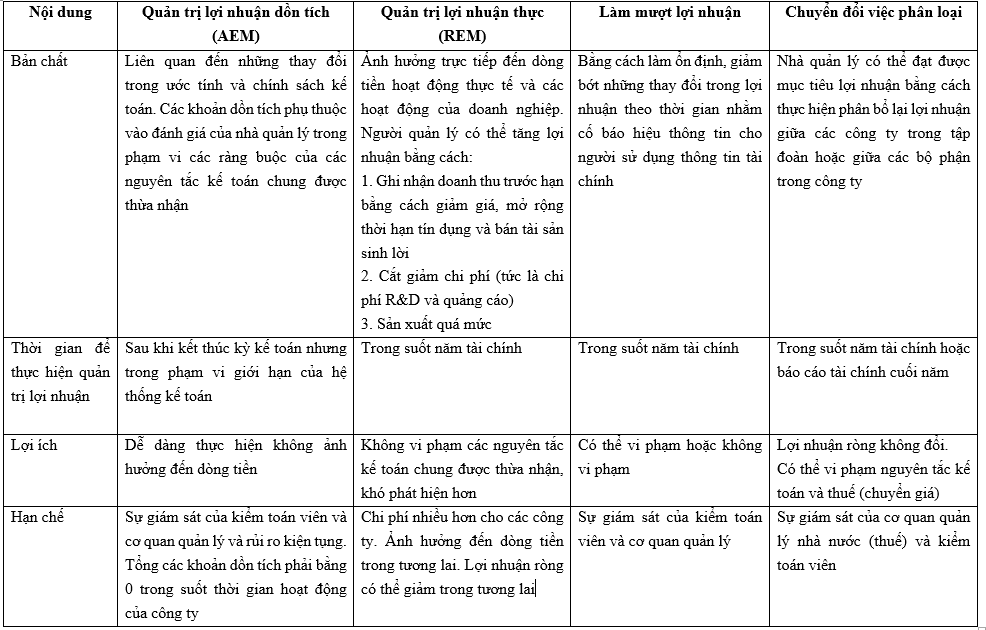

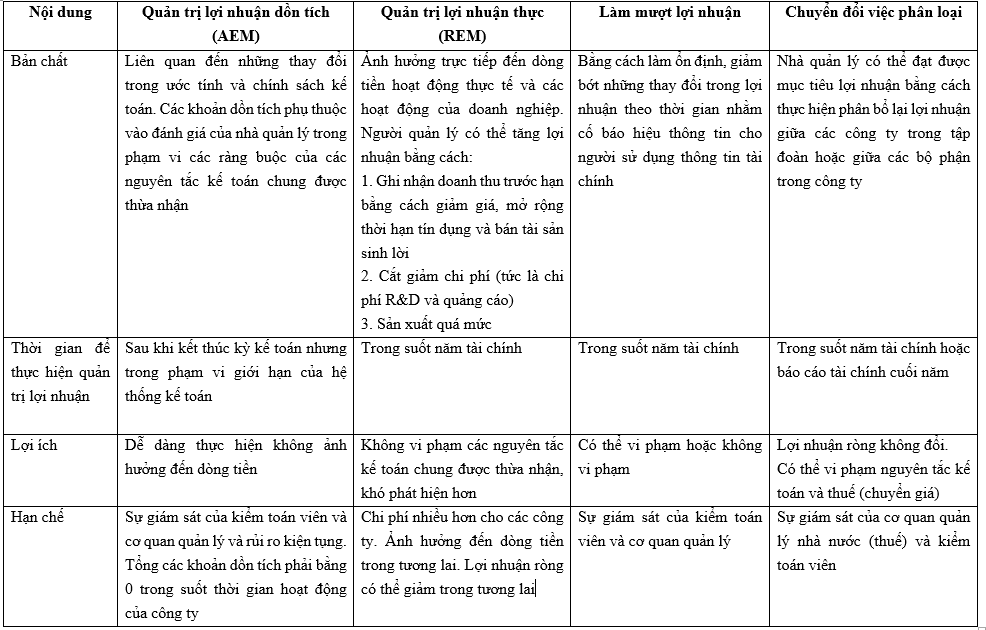

Nguồn: Tổng hợp của tác giả Quản trị lợi nhuận dồn tích (AEM): Liên quan đến việc thay đổi ước tính và chính sách kế toán, còn được gọi là các khoản dồn tích tùy ý [3]. Các khoản dồn tích tùy ý phụ thuộc vào đánh giá của nhà quản lý trong khuôn khổ các nguyên tắc kế toán, bao gồm ước tính các số liệu cho các sự kiện kinh tế trong tương lai như tuổi thọ và giá trị còn lại của tài sản dài hạn cũng như các nghĩa vụ liên quan đến trợ cấp hưu trí [9] hoặc các chính sách kế toán như quyết định phương pháp định giá hàng tồn kho và xử lý các khoản phải thu. Mặc dù các khoản dồn tích tùy ý không ảnh hưởng trực tiếp đến dòng tiền nhưng chúng ảnh hưởng đến việc phân bổ chi phí và doanh thu thuần [6] và dễ dàng bị phát hiện bởi kiểm toán viên và cơ quan quản lý nhà nước có thẩm quyền [3].

Động cơ thực hiện AEM có thể nhằm làm tăng hoặc giảm lợi nhuận tại một thời điểm nhất định cho mục đích báo cáo nhưng các khoản dồn tích đã được điều chỉnh có thể làm thay đổi lợi nhuận trong tương lai theo hướng ngược lại [6]. Một số nghiên cứu cung cấp bằng chứng thực nghiệm xác nhận rằng, các công ty thường xuyên phát hành cổ phiếu để huy động vốn (hoặc nhà quản lý có mức thưởng thành tích cao thường thực hiện AEM để điều chỉnh tăng lợi nhuận [18]). Theo Dechow và cộng sự (1995), quản lý các khoản dồn tích tùy ý phức tạp hơn so với việc đo lường lợi tức cổ phiếu vì tổng các khoản dồn tích cuối cùng sẽ bằng 0 khi kết thúc thời gian sử dụng hữu ích tài sản của công ty.

Quản trị lợi nhuận thực (REM): Quản trị lợi nhuận thực (REM) tác động trực tiếp đến dòng tiền hoạt động của công ty mà không vi phạm chuẩn mực kế toán, miễn là các giao dịch được tính toán chính xác. Các nhà quản lý có thể điều chỉnh môi trường hoạt động bằng cách mở rộng ngành nghề, thay đổi mô hình kinh doanh như tăng hoặc giảm vòng quay các khoản phải thu, điều chỉnh giá bán và khối lượng sản xuất, hoặc quyết định thời điểm sáp nhập [6,3,7,16].

Theo nghiên cứu của Roychowdhury (2006), có ba hình thức chủ yếu để điều chỉnh lợi nhuận thực tế:

- Tạo dòng tiền bất thường thông qua thay đổi chính sách kinh doanh như giảm giá hoặc tăng các khoản chiết khấu nhằm điều chỉnh lợi nhuận.

- Điều chỉnh chi phí tùy ý bằng cách cắt giảm các chi phí không thường xuyên như chi phí R&D (nghiên cứu và phát triển sản phẩm) và chi phí quảng cáo nhằm điều chỉnh lợi nhuận.

- Sản xuất quá mức, làm tăng chi phí sản xuất nhằm điều chỉnh lợi nhuận theo hướng tăng hoặc giảm.

Các hành vi REM thường khó bị phát hiện do quyền quyết định thuộc về nhà quản lý và vốn dĩ không có định mức tiêu chuẩn nhất quán để đánh giá mức cắt giảm chi phí, giảm giá hàng bán hoặc sản xuất vượt mức làm tăng hàng tồn kho nhằm đạt được lợi nhuận tức thời cao hơn là không phù hợp [6]. Trong số ba hình thức REM thì cắt giảm chi phí R&D hay điều chỉnh chính sách bán hàng có thể dễ dàng thực hiện hơn so với sản xuất quá mức vì ít tốn kém hơn [21]. Các nhà quản lý thường có xu hướng thực hiện REM để điều chỉnh tăng lợi nhuận trong ngắn hạn và hạn chế bị phát hiện so với AEM. Tuy nhiên, thực hiện REM có ảnh hưởng đến dòng tiền hiện tại và tương lai, mang đến sự không chắc chắn trong việc dự báo dòng tiền trong tương lai [5]. Như vậy, trong dài hạn, việc thực hiện REM có thể ảnh hưởng tiêu cực đến tình hình tài chính và kinh doanh trong tương lai.

Bảng 1: Xu hướng quản trị lợi nhuận thực

Bảng 1: Xu hướng quản trị lợi nhuận thực

Nguồn: Li and Zaiats (2017) Làm mượt lợi nhuận: Lợi nhuận là một chỉ tiêu quan trọng được trình bày trong báo cáo kết quả hoạt động kinh doanh. Việc đo lường và trình bày chỉ tiêu này phải tuân theo các chuẩn mực và chế độ kế toán hiện hành. Tính linh hoạt của các chuẩn mực cho phép nhà quản lý báo cáo lợi nhuận theo mong muốn, miễn là vẫn tuân thủ các nguyên tắc pháp lý. Ngoài hai chiến lược chủ yếu AEM và REM, nhà quản lý có thể làm mượt lợi nhuận nhằm giảm bớt sự biến động qua các năm nhằm tác động nhận thức về rủi ro và cơ hội của người sử dụng báo cáo tài chính và các bên liên quan [19]. Graham và cộng sự (2005) chỉ ra rằng, việc làm mượt lợi nhuận có thể hấp dẫn các nhà quản lý vì giúp doanh nghiệp thể hiện tình trạng ổn định hơn, do đó được các bên liên quan đánh giá là ít rủi ro hơn.

Làm mượt lợi nhuận về bản chất là sự kết hợp giữa AEM và REM. Hành vi này có thể được phân loại thành tích cực, trung lập và tiêu cực dựa trên kết quả tác động của quản trị lợi nhuận. Lợi ích từ việc làm mượt lợi nhuận là tạo cơ sở cho dự đoán lợi nhuận trong tương lai. Nhà quản lý có thể giảm lợi nhuận hiện tại nếu mong đợi lợi nhuận trong tương lai tăng và ngược lại. Điều này giúp làm cho lợi nhuận trong tương lai dễ dự đoán hơn cho cổ đông, đặc biệt trong điều kiện không ổn định.

Ngược lại, làm mượt lợi nhuận có thể gây hại khi nhà quản lý báo cáo không đúng thực tế để che giấu thông tin xấu. Hành vi này không tạo thêm giá trị cho công ty mà chỉ chuyển giao lợi nhuận giữa các niên độ, dẫn đến chất lượng thông tin thấp hơn và gia tăng biến động giá cổ phiếu và ảnh hưởng đến lợi nhuận trong tương lai.

Cuối cùng, làm mượt lợi nhuận trung lập xảy ra khi hành vi này không ảnh hưởng đến dòng tiền của công ty và khi thị trường có đủ thông tin để nhận thức đúng tình hình.

Chuyển đổi phân loại lợi nhuận: Các công ty có thể áp dụng kỹ thuật phân bổ lại lợi nhuận khi nhà quản lý ưu tiên lợi nhuận ròng hơn là tốc độ tăng trưởng của lợi nhuận. Hình thức này được thực hiện bằng cách chuyển các khoản lợi nhuận từ hoạt động sản xuất này sang hoạt động khác nhằm cải thiện hiệu suất của các hoạt động kinh doanh cốt lõi. Ví dụ, các khoản lỗ hoạt động nhỏ có thể được chuyển vào các thực thể đặc biệt [2].

Khác với quản trị lợi nhuận dồn tích (AEM), việc phân loại lại lợi nhuận không làm thay đổi lợi nhuận ròng và không dẫn đến việc đảo ngược lợi nhuận giữa các niên độ, như trong trường hợp làm mượt lợi nhuận. Hình thức này thường phổ biến trong các tập đoàn đa quốc gia hoặc các công ty có nhiều bộ phận và nền tảng kinh doanh khác nhau, khi họ chuyển dịch lợi nhuận giữa công ty mẹ và các công ty con để tránh thuế cao. Hình thức này còn được gọi là chuyển giá, mục đích nhằm tối đa hóa lợi nhuận cho các tập đoàn [14].

Bảng 2: Các hình thức quản trị lợi nhuận

Bảng 2: Các hình thức quản trị lợi nhuận

Nguồn: Jevasuwan (2018) 4. Kết luận

Nghiên cứu này làm nổi bật vai trò quan trọng của quản trị lợi nhuận trong việc hình thành và ảnh hưởng đến chất lượng thông tin tài chính cũng như quản lý tài chính doanh nghiệp. Việc hiểu rõ các hình thức và động cơ của quản trị lợi nhuận cùng với những yếu tố tác động đến hành vi này sẽ giúp các công ty nâng cao tính minh bạch tài chính và tăng cường hiệu quả trong quản trị công ty. Thông qua đó, các doanh nghiệp có thể giảm thiểu rủi ro liên quan đến quản trị lợi nhuận từ đó tạo ra những giá trị bền vững cho bản thân và các bên liên quan. Về phía nhà nước, để khắc phục hành vi quản trị lợi nhuận tiêu cực trên báo cáo tài chính, trước tiên,cần phải điều chỉnh, sửa đổi các chuẩn mực kế toán và các quy định liên quan nhằm tăng cường tính minh bạch của thông tin tài chính được công bố, chẳng hạn, yêu cầu các doanh nghiệp phải công bố nhiều thông tin hơn. Điều này không chỉ giúp tăng tính chính xác của các báo cáo tài chính, mà còn nâng cao độ tin cậy của nhà đầu tư đối với thông tin công bố. Ngoài ra, cần phải mở rộng trách nhiệm kiểm toán và tăng cường giám sát chất lượng kiểm toán độc lập nhằm thúc đẩy việc phát hiện và ngăn chặn các hành vi gian lận. Các cơ quan quản lý nhà nước nên khuyến khích việc áp dụng các công nghệ mới trong việc kiểm tra tính chính xác của dữ liệu tài chính, từ đó, giảm thiểu khả năng xảy ra các hành vi quản trị lợi nhuận tiêu cực.

TÀI LIỆU THAM KHẢO

1. Aljughaiman, A. A., Nguyen, T. H., Trinh, V. Q., & Du, A. (2023). The COVID-19 outbreak, corporate financial distress and earnings management. International Review of Financial Analysis, 88, 102675;

2. Barua, A., Davidson, L. F., Rama, D. V., & Thiruvadi, S. (2010). CFO gender and accruals quality. Accounting Horizons, 24(1), 25-39;

3. Bozzolan, S., Fabrizi, M., Mallin, C. A., & Michelon, G. (2015). Corporate social responsibility and earnings quality: International evidence. The International Journal of Accounting, 50(4), 361-396;

4. Brennan, N. M. (2021). Connecting earnings management to the real world: what happens in the black box of the boardroom?. The British Accounting Review, 53(6), 101036;

5. Chen, T. Y., Gu, Z., Kubota, K., & Takehara, H. (2015). Accrual-based and real activities based earnings management behavior of family firms in Japan. The Japanese Accounting Review, 5(2015), 21-47;

6. Cohen, D. A., & Zarowin, P. (2010). Accrual-based and real earnings management activities around seasoned equity offerings. Journal of accounting and Economics, 50(1), 2-19;

7. Cohen, D. A., Dey, A., & Lys, T. Z. (2008). Real and accrual‐based earnings management in the pre‐and post‐Sarbanes‐Oxley periods. The accounting review, 83(3), 757-787;

8. Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). Dechow_et_al_1995. pdf. The accounting review, 70(20), 193-225;

9. Ghosh, D., & Olsen, L. (2009). Environmental uncertainty and managers’ use of discretionary accruals. Accounting, Organizations and Society, 34(2), 188-205;

10. Graham, A. W., Driver, S. P., Petrosian, V., Conselice, C. J., Bershady, M. A., Crawford, S. M., & Goto, T. (2005). Total galaxy magnitudes and effective radii from Petrosian magnitudes and radii. The Astronomical Journal, 130(4), 1535;

11. Imen, F., & Anis, J. (2021). The moderating role of audit quality on the relationship between auditor reporting and earnings management: empirical evidence from Tunisia. EuroMed Journal of Business, 16(4), 416-430;

12. Kjærland, F., Haugdal, A. T., Søndergaard, A., & Vågslid, A. (2020). Corporate governance and earnings management in a Nordic perspective: Evidence from the Oslo stock exchange. Journal of Risk and Financial Management, 13(11), 256;

13. Levitt, A. (1998). The importance of high quality accounting standards. Accounting horizons, 12(1), 79;

14. Martini, J. T. (2015). The optimal focus of transfer prices: pre-tax profitability versus tax minimization. Review of Accounting Studies, 20, 866-898;

15. Piosik, A., & Genge, E. (2019). The influence of a company’s ownership structure on upward real earnings management. Sustainability, 12(1), 152;

16. Roychowdhury, S. (2006). Earnings management through real activities manipulation. Sloan School of Management, Massachusetts Institute of Technology;

17. Schipper, K. (1989). Commentary on earnings management. Accounting horizons, 3(4);

18. Teoh, S. H., Welch, I., & Wong, T. J. (1998). Earnings management and the underperformance of seasoned equity offerings. Journal of Financial economics, 50(1), 63-99;

19. Walker, M. (2013). How far can we trust earnings numbers? What research tells us about earnings management. Accounting and business research, 43(4), 445-481;

20. Widiasmara, A., Kusherawati, A., Cahyaningati, R., & Paramita, R. W. D. (2022). The Effect of Current Ratio, Debt to Equity Ratio, Return On Assets, and Net Profit Margin on Profit Growth. Assets: Jurnal Ilmiah Ilmu Akuntansi, Keuangan dan Pajak, 6(1), 8-15;

21. Zang, A. Y. (2012). Evidence on the trade-off between real activities manipulation and accrual - based earnings management. The accounting review, 87(2), 675-703.

Tác giả:

TS. Nguyễn Thị Thu Hiền

PGS.TS Đặng Anh Tuấn

Trường Đại học Công nghiệp Thành phố Hồ Chí Minh

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 01/2025)