Nghiên cứu này đánh giá tính khả thi tài chính của các cấu trúc tài trợ thay thế cho dự án đường sắt tốc độ cao Bắc - Nam của Việt Nam. Dựa trên lý thuyết tài chính hạ tầng và tài chính dự án, bài viết xây dựng khung phân tích so sánh ba mô hình: đầu tư công, đầu tư theo hình thức đối tác công tư (PPP) có bảo lãnh của Chính phủ và mô hình có sự tham gia của khu vực tư nhân. Phân tích tập trung vào cấu trúc đòn bẩy, mức độ nhạy cảm trước biến động chi phí và doanh thu, cũng như nghĩa vụ tài khóa phát sinh từ các bảo lãnh công. Kết quả cho thấy tài trợ hoàn toàn từ khu vực tư nhân khó khả thi nếu không có hỗ trợ đáng kể từ Nhà nước. Các mô hình PPP có bảo lãnh giúp cải thiện khả năng huy động vốn nhưng đồng thời làm gia tăng nghĩa vụ tài khóa dự phòng. Ngược lại, mô hình đầu tư công cho thấy mức độ ổn định tài chính dài hạn cao hơn nhờ giảm rủi ro tái cấp vốn và tăng khả năng chống chịu trước bất định về nhu cầu.

Từ khóa: Tài chính dự án; đường sắt tốc độ cao; PPP; phân bổ rủi ro; minh bạch tài khóa.

Financing high-speed railway projects in Vietnam: A comparative analysis of public investment, PPP and private investment models

This study assesses the financial feasibility of alternative funding structures for Vietnam's North-South high-speed railway project. Drawing on infrastructure and project finance theories, the paper constructs a comparative framework for three models: public investment, Public-Private Partnership (PPP) with government guarantees and private sector participation. The analysis focuses on leverage structures, sensitivity to cost and revenue fluctuations and fiscal obligations arising from public guarantees. Findings suggest that full private sector financing is hardly feasible without significant state support. Guaranteed PPP models improve capital mobilization but increase contingent fiscal liabilities. Conversely, the public investment model demonstrates higher long-term financial stability due to reduced refinancing risks and increased resilience against demand uncertainty.

Keywords: Project finance, high-speed railway, PPP, risk allocation, fiscal transparency.

JEL classification: H54, G32, L33

https://doi.org/10.65771/ati-jas.03202605

1. Giới thiệu

Đường sắt tốc độ cao là một trong những loại hình hạ tầng giao thông có mức thâm dụng vốn cao nhất, với thời gian xây dựng kéo dài và vòng đời khai thác hàng chục năm. Các dự án đường sắt tốc độ cao thường gắn với chi phí chìm lớn, khả năng linh hoạt điều chỉnh giá hạn chế và mức độ bất định cao về nhu cầu hành khách. Những đặc điểm này tạo ra các thách thức mang tính cấu trúc đối với tính bền vững tài chính (Gramlich, 1994; Estache, 2009).

Bằng chứng quốc tế cho thấy các siêu dự án giao thông thường xuyên đối mặt với đội vốn và sai lệch dự báo nhu cầu (Flyvbjerg et al., 2003; Flyvbjerg et al., 2005). Trong bối cảnh đòn bẩy cao và dòng tiền biến động, cấu trúc tài trợ trở thành yếu tố then chốt quyết định tính khả thi tài chính của dự án.

Trong bối cảnh ngân sách chịu áp lực, mô hình đối tác công - tư (PPP) được kỳ vọng giúp huy động vốn tư nhân và cải thiện phân bổ rủi ro (Yescombe, 2014). Tuy nhiên, kinh nghiệm quốc tế cho thấy khả năng chuyển giao rủi ro thực chất trong các dự án đường sắt thâm dụng vốn là hạn chế, do rủi ro nhu cầu không thể đa dạng hóa và tính không thể đảo ngược của đầu tư (De Bettignies & Ross, 2004; Guasch et al., 2007).

Việt Nam hiện đang xem xét triển khai dự án đường sắt tốc độ cao Bắc - Nam với tổng mức đầu tư ước tính vượt 60 tỷ USD. Nghị quyết số 106/NQ-CP ban hành ngày 23/4/2025 đã xác lập lộ trình triển khai dự án, song chưa quy định cụ thể cấu trúc tài trợ (Báo điện tử Chính phủ, 2025). Trong bối cảnh đó, việc lựa chọn giữa đầu tư công, PPP có bảo lãnh của Chính phủ và các mô hình có sự tham gia của khu vực tư nhân trở thành một vấn đề chính sách then chốt.

Mặc dù một số nghiên cứu trong nước đã đề cập đến rủi ro PPP và các hạn chế thể chế trong lĩnh vực giao thông, các phân tích so sánh có hệ thống về mặt tài chính giữa các phương án tài trợ đường sắt tốc độ cao vẫn còn hạn chế. Nghiên cứu này nhằm lấp đầy khoảng trống đó bằng cách đánh giá mức độ phù hợp của các cấu trúc tài trợ khác nhau với hồ sơ rủi ro nội tại của các dự án đường sắt tốc độ cao quy mô lớn, trên cơ sở lý thuyết tài chính hạ tầng và bằng chứng quốc tế.

2. Cơ sở lý thuyết và phương pháp nghiên cứu

2.1. Cơ sở lý thuyết

2.1.1. Kinh tế học tài chính hạ tầng và vai trò của Nhà nước

Đầu tư hạ tầng thường tạo ra lợi ích xã hội vượt lợi ích tư nhân do tồn tại ngoại tác tích cực và tác động lan tỏa dài hạn, khiến khu vực tư nhân có xu hướng đầu tư dưới mức tối ưu xã hội (Gramlich, 1994). Trong các lĩnh vực có chi phí cố định lớn và doanh thu biến động, khu vực công thường đóng vai trò trung tâm thông qua đầu tư trực tiếp hoặc hỗ trợ tín dụng (Estache, 2009).

Đối với đường sắt tốc độ cao, mức thâm dụng vốn lớn và thời gian hoàn vốn dài làm gia tăng phụ thuộc vào hỗ trợ tài khóa. Kinh nghiệm quốc tế cho thấy hầu hết các hệ thống đường sắt tốc độ cao thành công đều dựa vào nguồn vốn công đáng kể hoặc vay nợ có bảo lãnh chủ quyền (Albalate & Bel, 2012; International Transport Forum, 2014). Đồng thời, khả năng thu phí bị giới hạn bởi cạnh tranh giữa các phương thức vận tải và sức chịu đựng giá của hành khách, khiến tỷ suất sinh lời thương mại khó đủ hấp dẫn khu vực tư nhân (Campos & De Rus, 2009).

2.1.2. Tài chính dự án và cấu trúc vốn trong điều kiện rủi ro cao

Tài chính dự án dựa trên nguyên tắc hoàn trả nợ từ dòng tiền tương lai của chính dự án (Esty, 2004). Khi doanh thu ổn định, đòn bẩy cao giúp tối ưu hóa chi phí vốn; tuy nhiên trong điều kiện bất định, đòn bẩy làm gia tăng xác suất vỡ nợ và chi phí khó khăn tài chính (Leland, 1994).

Đối với đường sắt tốc độ cao, rủi ro này đặc biệt đáng kể do chi phí đầu tư ban đầu lớn và thời gian xây dựng kéo dài. Flyvbjerg et al. (2003) cho thấy chi phí trong các dự án đường sắt thường vượt dự toán đáng kể, làm tăng nhu cầu vay nợ và suy yếu các chỉ tiêu bao phủ nợ. Nghiên cứu tiếp theo cũng chỉ ra rằng hiện tượng đội vốn mang tính hệ thống trong các siêu dự án hạ tầng (Cantarelli et al., 2013). Trong bối cảnh bất định cao, các nhà tài trợ thường yêu cầu cơ chế bảo lãnh hoặc chia sẻ rủi ro, cho thấy giới hạn của tài chính dự án thuần túy trong các dự án đường sắt tốc độ cao quy mô lớn (Gatti, 2023).

2.1.3. Kinh tế học PPP và nghĩa vụ tài khóa dự phòng

Mô hình PPP dựa trên nguyên tắc phân bổ rủi ro cho bên có khả năng quản lý hiệu quả hơn (Yescombe, 2014). Tuy nhiên, trong hạ tầng vận tải, rủi ro nhu cầu thường khó chuyển giao hoàn toàn do phụ thuộc vào yếu tố vĩ mô ngoài kiểm soát của nhà đầu tư (De Bettignies & Ross, 2004).

Thực nghiệm cho thấy nhiều dự án PPP phải đàm phán lại hợp đồng khi doanh thu không đạt kỳ vọng ban đầu (Guasch et al., 2007). Khi đó, Nhà nước thường phải hỗ trợ bổ sung thông qua điều chỉnh hợp đồng hoặc hỗ trợ tài chính. Các nghiên cứu về tài chính hạ tầng cảnh báo rằng các cơ chế bảo lãnh vay hoặc bảo đảm doanh thu có thể tạo ra nghĩa vụ tài khóa dự phòng đáng kể, dù không được phản ánh đầy đủ trong nợ công tại thời điểm ký kết (Irwin, 2007; World Bank, 2017).

2.1.4. Rủi ro đội vốn và bất định nhu cầu

Đội vốn trong các siêu dự án hạ tầng thường xuất phát không chỉ từ yếu tố kỹ thuật mà còn từ thiên lệch lạc quan và động cơ chính trị trong giai đoạn lập dự án (Flyvbjerg et al., 2005). Bên cạnh đó, bất định về nhu cầu là nguồn rủi ro trọng yếu đối với các dự án đường sắt tốc độ cao. Hiệu quả kinh tế của các dự án này phụ thuộc mạnh vào mật độ hành khách và khả năng thay thế các phương thức vận tải khác (Nash, 2013). Sai lệch dự báo nhu cầu có thể dẫn đến doanh thu thấp hơn kỳ vọng và làm suy yếu khả năng trả nợ trong các cấu trúc tài chính sử dụng đòn bẩy cao.

2.2. Phương pháp nghiên cứu

Nghiên cứu sử dụng khung phân tích so sánh định tính dựa trên lý thuyết tài chính hạ tầng và tài chính dự án nhằm đánh giá các cấu trúc tài trợ thay thế cho dự án đường sắt tốc độ cao Bắc - Nam. Thay vì xây dựng các mô hình định lượng phụ thuộc nhiều vào các dự báo dài hạn còn bất định, khung phân tích tập trung vào các yếu tố cấu trúc quyết định tính bền vững tài chính, bao gồm mức đòn bẩy, rủi ro dòng tiền và mức độ phơi nhiễm tài khóa. Cách tiếp cận này phù hợp với đánh giá chính sách ở giai đoạn sớm của các siêu dự án hạ tầng (Gramlich, 1994; Esty, 2004; World Bank, 2017).

2.2.1. Cơ sở lựa chọn phương pháp định tính - so sánh

Các dự án đường sắt tốc độ cao có vòng đời dài, chi phí đầu tư lớn và mang tính không thể đảo ngược, trong khi doanh thu tương lai khó dự báo chính xác. Vì vậy, các mô hình chiết khấu dòng tiền truyền thống thường nhạy cảm với giả định về nhu cầu, chi phí và điều kiện tái cấp vốn, làm giảm độ tin cậy của kết quả ở giai đoạn đầu. Bằng chứng thực nghiệm cho thấy các đánh giá tài chính ban đầu của siêu dự án thường tồn tại thiên lệch lạc quan và sai lệch dự báo (Flyvbjerg et al., 2005).

Trong bối cảnh rủi ro khá đa dạng hóa và doanh thu biến động, tính bền vững tài chính phụ thuộc nhiều hơn vào cách phân bổ rủi ro và các cơ chế hỗ trợ tín dụng thay vì mức sinh lời dự kiến. Do đó, nghiên cứu áp dụng phương pháp so sánh định tính để đánh giá mức độ phù hợp giữa đặc điểm rủi ro của đường sắt tốc độ cao và các cấu trúc tài trợ, thay vì dự báo các chỉ tiêu tài chính cụ thể (Esty, 2004; Gatti, 2023).

2.2.2. Tiêu chí đánh giá

Dựa trên tài liệu về tài chính dự án và tài chính công, khung phân tích sử dụng bốn tiêu chí cốt lõi để đánh giá các cấu trúc tài trợ.

(1) Tính bền vững của cấu trúc vốn. Tiêu chí này đánh giá mức độ phù hợp giữa tỷ lệ đòn bẩy, kỳ hạn nợ và đặc điểm rủi ro của dự án. Trong các dự án hạ tầng thâm dụng vốn, đòn bẩy cao có thể làm giảm chi phí vốn trong điều kiện dòng tiền ổn định; tuy nhiên, khi doanh thu chịu biến động lớn, đòn bẩy cao làm gia tăng rủi ro khó khăn tài chính và tái cơ cấu nợ (Leland, 1994; Esty, 2004). Do đó, tính bền vững của cấu trúc vốn phụ thuộc vào khả năng cân đối giữa nhu cầu huy động vốn lớn của dự án và mức độ bất định của dòng tiền trong dài hạn.

(2) Khả năng chống chịu của dòng tiền. Tiêu chí này phản ánh mức độ ổn định của nghĩa vụ trả nợ trước các biến động về nhu cầu vận tải. Trong các dự án đường sắt tốc độ cao, chi phí vận hành và chi phí vốn thường có tính cố định cao, trong khi doanh thu phụ thuộc đáng kể vào lưu lượng hành khách. Do đó, sự sụt giảm doanh thu có thể nhanh chóng làm suy yếu khả năng trả nợ của dự án nếu không có các cơ chế hỗ trợ như thanh toán khả dụng hoặc cơ chế chia sẻ rủi ro doanh thu (Nash, 2013).

(3) Phơi nhiễm tài khóa và nghĩa vụ nợ dự phòng. Tiêu chí này xem xét mức độ rủi ro tài chính được chuyển sang khu vực công thông qua các cam kết trực tiếp hoặc nghĩa vụ dự phòng, bao gồm bảo lãnh vay, trợ cấp lãi suất hoặc các cơ chế bảo đảm doanh thu. Trong các dự án PPP quy mô lớn, những nghĩa vụ này có thể làm gia tăng rủi ro tài khóa trong dài hạn, đặc biệt khi các cam kết không được phản ánh đầy đủ trong các chỉ tiêu nợ công tại thời điểm ký kết hợp đồng (Irwin, 2007; World Bank, 2017).

(4) Độ tin cậy thể chế và hợp đồng. Tiêu chí này đánh giá mức độ phù hợp của cấu trúc tài trợ với năng lực thực thi hợp đồng và giám sát trong bối cảnh thể chế của Việt Nam. Trong các dự án hạ tầng quy mô lớn, sự thiếu phù hợp giữa thiết kế hợp đồng và năng lực thể chế có thể làm gia tăng rủi ro đàm phán lại và làm suy yếu khả năng chuyển giao rủi ro sang khu vực tư nhân (Guasch et al., 2007; Straub, 2011).

Trong bối cảnh Việt Nam, tính khả thi của các cấu trúc PPP còn phụ thuộc vào mức độ tương thích với khung pháp lý hiện hành. Luật Đầu tư theo phương thức đối tác công tư năm 2020 (Luật số 64/2020/QH14) quy định cơ chế chia sẻ rủi ro doanh thu theo nguyên tắc đối xứng. Theo Điều 82, khi doanh thu thực tế thấp hơn 75% so với phương án tài chính do các yếu tố khách quan, Nhà nước có thể chia sẻ tối đa 50% phần giảm doanh thu; ngược lại, nếu doanh thu vượt 125% mức dự báo, nhà đầu tư phải chia sẻ 50% phần vượt cho Nhà nước. Tuy nhiên, luật không quy định cơ chế bảo lãnh doanh thu toàn diện hoặc bảo lãnh tín dụng quy mô lớn từ Chính phủ. Do đó, các đề xuất tài trợ dựa nhiều vào bảo lãnh vay hoặc hỗ trợ tín dụng có thể vượt ra ngoài phạm vi chia sẻ rủi ro được thiết kế trong khung pháp lý PPP hiện hành (Luật Việt Nam, 2020; VCCI, 2023).

Trong khi đó, một số đề xuất đầu tư đối với dự án đường sắt tốc độ cao Bắc - Nam lại dựa đáng kể vào các cơ chế bảo lãnh tín dụng hoặc bảo lãnh vay từ phía Chính phủ. Những cam kết này về bản chất chuyển phần lớn rủi ro tài chính sang khu vực công và vượt ra ngoài phạm vi chia sẻ rủi ro được thiết kế trong Luật PPP. Do đó, nếu áp dụng các cấu trúc bảo lãnh quy mô lớn, hợp đồng dự án có thể cần các cơ chế pháp lý đặc thù hoặc điều chỉnh chính sách bổ sung, làm gia tăng rủi ro đàm phán lại trong quá trình triển khai.

2.2.3. Phạm vi áp dụng khung phân tích

Khung phân tích được áp dụng cho ba cấu trúc tài trợ đang được thảo luận đối với dự án đường sắt tốc độ cao Bắc - Nam: (i) đầu tư công thông qua ngân sách và vay nợ chủ quyền; (ii) PPP có bảo lãnh của Chính phủ; và (iii) mô hình có sự tham gia của khu vực tư nhân với mức hỗ trợ công hạn chế. Phần này tổng hợp các đề xuất tài trợ được thảo luận tại Quốc hội và cơ quan quản lý, đồng thời đánh giá đặc điểm cấu trúc tài chính của từng phương án dưới góc độ tài chính dự án.

Đầu tư công (bao gồm ODA và vốn vay ưu đãi)

Đầu tư công được xem là phương án trung tâm trong các thảo luận chính thức. Các báo cáo trình Quốc hội cho rằng dự án đường sắt tốc độ cao tạo ra lợi ích xã hội lớn nhưng khả năng sinh lời thương mại hạn chế, do đó cần vai trò chủ đạo của Nhà nước. Theo phương án này, hạ tầng được tài trợ chủ yếu từ ngân sách và vay nợ chủ quyền, có thể kết hợp vốn ODA hoặc tín dụng ưu đãi từ các đối tác quốc tế, tương tự các dự án đường sắt đô thị tại Hà Nội và Thành phố Hồ Chí Minh (Báo điện tử Chính phủ, 2025).

Về mặt tài chính, mô hình này tập trung rủi ro xây dựng và nhu cầu trên bảng cân đối khu vực công. Mặc dù làm gia tăng nợ công, cách tiếp cận này giúp giảm phụ thuộc vào các cơ chế bảo lãnh phức tạp và hạn chế rủi ro tái cấp vốn, phù hợp với các dự án có lợi ích xã hội cao nhưng khả năng sinh lời tư nhân thấp.

Đề xuất PPP có bảo lãnh của Chính phủ (mô hình THACO)

Một số đề xuất đưa ra cấu trúc PPP lai, kết hợp vốn chủ sở hữu tư nhân với mức hỗ trợ đáng kể từ Nhà nước. Đáng chú ý là đề xuất của THACO, trong đó vốn chủ sở hữu dự kiến khoảng 20%, phần còn lại huy động thông qua các khoản vay trong và ngoài nước có bảo lãnh chủ quyền và hỗ trợ lãi vay; chi phí giải phóng mặt bằng do Nhà nước đảm nhận (VnEconomy, 2025).

Thông tin công bố cho thấy mô hình này phụ thuộc mạnh vào các khoản vay được bảo trợ bởi Nhà nước (Vietnamnet, 2025). Dưới góc độ tài chính dự án, cấu trúc này gần với hình thức vay công được tăng cường tín dụng hơn là PPP chia sẻ rủi ro thực chất. Các nghiên cứu quốc tế cho thấy các bảo lãnh và hỗ trợ lãi suất như vậy có thể làm phát sinh nghĩa vụ tài khóa dự phòng lớn và gia tăng nguy cơ đàm phán lại khi doanh thu không đạt kỳ vọng (De Bettignies & Ross, 2004; Irwin, 2007; World Bank, 2017).

Nếu phần lớn vốn vay của dự án được bảo lãnh bởi Chính phủ, rủi ro tín dụng trên thực tế được chuyển sang khu vực công, dù các nghĩa vụ này không nhất thiết được ghi nhận ngay trong chỉ tiêu nợ công. Theo Luật Quản lý nợ công năm 2017, các bảo lãnh của Chính phủ được xem là nghĩa vụ nợ dự phòng và có thể trở thành nợ công thực tế nếu bên vay không thực hiện được nghĩa vụ trả nợ (Thư viện Pháp luật, 2017). Trong bối cảnh quy mô đầu tư của dự án rất lớn, các bảo lãnh này có thể làm gia tăng đáng kể rủi ro tài khóa và thu hẹp dư địa nợ công trong trung hạn.

Đề xuất PPP được trợ cấp trước đây (mô hình VinSpeed) và việc rút lui

Trong các giai đoạn tham vấn trước đó, một số đề xuất từ khu vực tư nhân yêu cầu mức hỗ trợ tài chính rất lớn từ Nhà nước. Trường hợp VinSpeed cho thấy doanh nghiệp cam kết khoảng 20% vốn chủ sở hữu nhưng đề nghị phần còn lại được tài trợ bằng khoản vay Nhà nước với lãi suất ưu đãi, đồng thời Nhà nước chịu toàn bộ chi phí giải phóng mặt bằng (Bộ Xây dựng, 2025).

Tuy nhiên, đến cuối năm 2025, VinSpeed đã rút đề xuất sau quá trình làm việc với cơ quan quản lý (Vietnam Investment Review, 2025). Diễn biến này phản ánh tính mong manh của tài trợ tư nhân trong các dự án đường sắt cao tốc, ngay cả khi điều kiện tín dụng rất ưu đãi, và cho thấy giới hạn thực tế của chuyển giao rủi ro sang khu vực tư nhân.

Các bày tỏ quan tâm khác

Ngoài các tập đoàn lớn, một số doanh nghiệp khác cũng bày tỏ quan tâm nhưng nhiều đề xuất thiếu rõ ràng về nguồn vốn và năng lực tài chính. Tổng công ty Đường sắt Việt Nam chủ yếu mong muốn tham gia ở khâu kỹ thuật thay vì đóng vai trò tài trợ tổng thể (Vietnamnet, 2025).

Yêu cầu công bố chi tiết nguồn vốn và tỷ lệ vốn chủ sở hữu cho thấy rào cản tài chính đáng kể đối với nhà đầu tư tư nhân trong một siêu dự án có quy mô và độ phức tạp cao như đường sắt tốc độ cao. Điều này phù hợp với bằng chứng quốc tế cho thấy chỉ các nhà tài trợ có năng lực tài chính rất lớn mới có thể tham gia hiệu quả vào các dự án đường sắt tốc độ cao quy mô quốc gia.

2.2.4. Giới hạn của phân tích

Nghiên cứu không ước tính các chỉ tiêu như tỷ suất hoàn vốn nội bộ (IRR) hay giá trị hiện tại ròng (NPV) do bất định lớn về lưu lượng, giá vé và chi phí trong dài hạn. Cách tiếp cận định tính được sử dụng nhằm hỗ trợ lựa chọn cấu trúc tài trợ phù hợp với hồ sơ rủi ro của dự án ở giai đoạn chính sách ban đầu, và mang tính bổ trợ cho các phân tích định lượng chi tiết hơn ở các giai đoạn tiếp theo.

3. Kết quả và thảo luận

3.1. Kết quả nghiên cứu

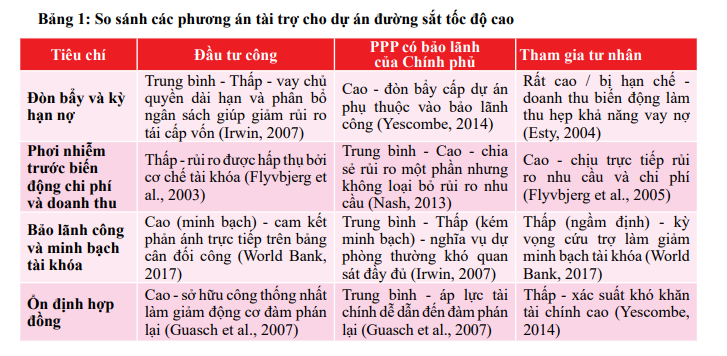

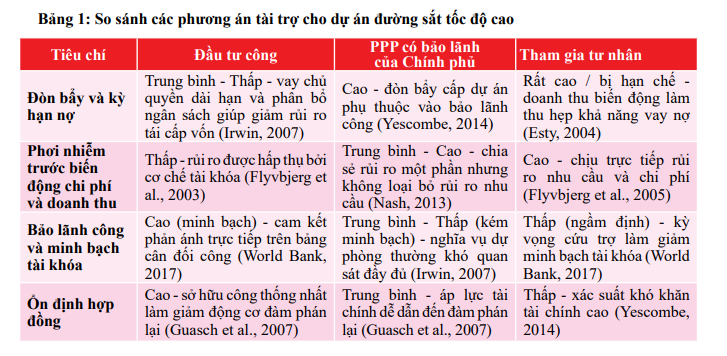

Bảng 1 trình bày đánh giá so sánh các phương án tài trợ chủ yếu cho dự án đường sắt tốc độ cao Bắc - Nam dựa trên các tiêu chí rút ra từ tài liệu quốc tế về tài chính hạ tầng và các siêu dự án đường sắt. Các mức đánh giá định tính (thấp / trung bình / cao) phản ánh mức độ rủi ro tài chính và phơi nhiễm tài khóa tương đối gắn với từng cấu trúc tài trợ.

Phân tích so sánh cho thấy ba kết luận chính. Thứ nhất, mô hình dựa chủ yếu vào vốn tư nhân kém khả thi khi rủi ro nhu cầu và đội vốn cao; đòn bẩy lớn trong bối cảnh dòng tiền biến động làm gia tăng rủi ro vỡ nợ. Thứ hai, PPP có bảo lãnh cải thiện khả năng huy động vốn nhưng chuyển phần lớn rủi ro sang khu vực công, về thực chất gần với đầu tư công tăng cường tín dụng. Thứ ba, mô hình do khu vực công dẫn dắt ổn định hơn trong dài hạn nhờ vay chủ quyền kỳ hạn dài và giảm rủi ro tái cấp vốn.

Nhìn chung, tính khả thi tài chính phụ thuộc vào phân bổ rủi ro và mức độ bảo trợ của Nhà nước hơn là hình thức sở hữu. Các cấu trúc nội hóa rủi ro thông qua hỗ trợ công bền vững hơn so với mô hình tối đa hóa vốn tư nhân.

3.2. Thảo luận kết quả nghiên cứu

Nghiên cứu áp dụng khung phân tích tài chính để đánh giá các mô hình tài trợ cho dự án đường sắt tốc độ cao Bắc - Nam. Kết quả cho thấy rủi ro xây dựng lớn, bất định nhu cầu và thời gian hoàn vốn dài tạo ra các ràng buộc cấu trúc đối với tài trợ thương mại, phù hợp với bằng chứng quốc tế về siêu dự án đường sắt.

Đầu tư công thể hiện mức độ chống chịu cao nhất khi rủi ro được nội hóa trên bảng cân đối khu vực công, qua đó giảm áp lực tái cấp vốn. Ngược lại, PPP có bảo lãnh phụ thuộc nhiều vào bảo trợ chủ quyền và vốn vay ưu đãi, về thực chất gần với vay công tăng cường tín dụng hơn là chuyển giao rủi ro. Dù có thể hỗ trợ triển khai ngắn hạn, các mô hình này làm phát sinh nghĩa vụ tài khóa dự phòng đáng kể và đòi hỏi kỷ luật quản trị cao.

Sự tham gia tư nhân thiếu hỗ trợ công rộng rãi tiếp tục bị hạn chế bởi biến động doanh thu và giới hạn đòn bẩy. Việc một số đề xuất tư nhân rút lui phản ánh rõ các ràng buộc cấu trúc này. Nhìn chung, lựa chọn cấu trúc tài trợ phụ thuộc chủ yếu vào mức độ phân bổ rủi ro và bảo trợ của Nhà nước hơn là hình thức hợp đồng danh nghĩa.

4. Kết luận

Bài viết đã so sánh các phương án tài trợ cho dự án đường sắt tốc độ cao Bắc - Nam dựa trên lý thuyết tài chính hạ tầng và bằng chứng quốc tế. Kết quả cho thấy đầu tư công, có thể kết hợp vốn vay ưu đãi, là phương án phù hợp nhất trong bối cảnh hiện nay. PPP có bảo lãnh có thể khả thi nhưng tính bền vững phụ thuộc vào quản lý minh bạch và thận trọng các nghĩa vụ tài khóa, trong khi tài trợ hoàn toàn bằng vốn tư nhân kém phù hợp với hồ sơ rủi ro của dự án. Với quy mô đầu tư ước tính vượt 60 tỷ USD, việc triển khai dự án Đường sắt tốc độ cao Bắc - Nam cần gắn với một lộ trình tài khóa nhiều giai đoạn nhằm tránh tạo áp lực đột ngột lên ngân sách nhà nước. Một cách tiếp cận khả thi là phân kỳ đầu tư theo từng đoạn tuyến ưu tiên, kết hợp vốn ngân sách với các nguồn vay ưu đãi dài hạn từ các đối tác phát triển quốc tế. Việc triển khai theo giai đoạn không chỉ giúp phân tán nghĩa vụ chi tiêu theo thời gian mà còn cho phép điều chỉnh kế hoạch đầu tư dựa trên kinh nghiệm thực hiện và diễn biến nhu cầu vận tải.

Từ góc độ chính sách, nghiên cứu nhấn mạnh tầm quan trọng của việc tăng cường năng lực thể chế trong quản lý đầu tư công quy mô lớn và các nghĩa vụ nợ dự phòng. Việc ghi nhận minh bạch các bảo lãnh, đánh giá thực tế rủi ro đội vốn và bất định về nhu cầu, cũng như duy trì kỷ luật quản lý nợ là những điều kiện then chốt để đảm bảo tính bền vững dài hạn.

Nghiên cứu còn một số hạn chế, bao gồm việc phụ thuộc vào thông tin công bố công khai và thiếu dữ liệu tài chính chi tiết ở cấp độ dự án. Các nghiên cứu tiếp theo có thể bổ sung phân tích định lượng khi các tham số của dự án trở nên rõ ràng hơn. Nhìn chung, nghiên cứu đóng góp một góc nhìn dựa trên tài chính đối với vấn đề tài trợ đường sắt cao tốc trong bối cảnh nền kinh tế đang phát triển, đồng thời cung cấp cơ sở bằng chứng phục vụ cho quá trình thảo luận và hoạch định chính sách.

Tài liệu tham khảo

A. Sách, giáo trình, báo cáo, tài liệu nghiệp vụ

1. Estache, A. (2009), Current Debates on Infrastructure Policy, World Bank Publications, Washington, DC;

2. Gatti, S. (2023), Project Finance in Theory and Practice: Designing, Structuring, and Financing Private and Public Projects, Elsevier, Amsterdam;

3. International Transport Forum (2014), The Economics of Investment in High-Speed Rail, OECD Publishing, Paris;

4. Irwin, T. (2007), Government Guarantees: Allocating and Valuing Risk in Privately Financed Infrastructure Projects, The World Bank, Washington, DC;

5. World Bank (2017), Public-Private Partnerships: Reference Guide Version 3, The World Bank, Washington, DC;

6. Yescombe, E. R. (2014), Principles of Project Finance (2nd ed.), Academic Press, London;

B. Bài báo tạp chí, chương sách, hội thảo

7. Albalate, D., & Bel, G. (2012), “High-Speed Rail: Lessons for Policy Makers from Experiences Abroad”, Public Administration Review, 72(3), 336–349;

8. Campos, J., & De Rus, G. (2009), “Some Stylized Facts about High-Speed Rail: A Review of HSR Experiences around the World”, Transport Policy, 16(1), 19–28;

9. Cantarelli, C. C., Flyvbjerg, B., Molin, E. J. E., & van Wee, B. (2013), “Cost Overruns in LargeScale Transportation Infrastructure Projects: Explanations and Their Theoretical Embeddedness”, European Journal of Transport and Infrastructure Research, 10(1), 5–18;

10. De Bettignies, J. E., & Ross, T. W. (2004), “The Economics of Public-Private Partnerships”, Canadian Public Policy, 30(2), 135–154;

11. Esty, B. C. (2004), “Why Study Large Projects? An Introduction to Research on Project Finance”, European Financial Management, 10(2), 213–224;

12. Flyvbjerg, B., Holm, M. K. S., & Buhl, S. L. (2003), “How Common and How Large Are Cost Overruns in Transport Infrastructure Projects?”, Transport Reviews, 23(1), 71–88;

13. Flyvbjerg, B., Skamris Holm, M. K., & Buhl, S. L. (2005), “How (In)Accurate Are Demand Forecasts in Public Works Projects? The Case of Transportation”, Journal of the American Planning Association, 71(2), 131–146;

14. Gramlich, E. M. (1994), “Infrastructure Investment: A Review Essay”, Journal of Economic Literature, 32(3), 1176–1196;

15. Guasch, J. L., Laffont, J. J., & Straub, S. (2007), “Concessions of Infrastructure in Latin America: Government-Led Renegotiation”, Journal of Applied Econometrics, 22(7), 1267–1294;

16. Leland, H. E. (1994), “Corporate Debt Value, Bond Covenants, and Optimal Capital Structure”, Journal of Finance, 49(4), 1213–1252;

17. Nash, C. (2013). When to Invest in High-Speed Rail. OECD/ITF Discussion Paper;

18. Straub, S. (2011), “Infrastructure and Development: A Critical Appraisal of the Macro-Level Literature”, Journal of Development Studies, 47(5), 683–708;

C. Tài liệu tham khảo trên Internet

19. Báo Điện Tử Chính Phủ (2025), TOÀN VĂN: Nghị quyết 106/NQ-CP Kế hoạch triển khai chủ trương đầu tư Dự án đường sắt tốc độ cao trên trục Bắc - Nam, https://xaydungchinhsach.chinhphu. vn/toan-van-nghi-quyet-106-nq-cp-ke-hoach-trien-khai-chu-truong-dau-tu-du-an-duong-sat-tocdo-cao-tren-truc-bac-nam-119250423191926694.htm, truy cập ngày 03/03/2026;

20. Bộ Xây dựng (2025), VinSpeed proposes $61 billion investment in North–South high-speed railway, https://moc.gov.vn/vn/tin-tuc/1273/85388/vinspeed-proposes-61-billion-investment-innorth-south-high-speed-railway.aspx, truy cập ngày 03/03/2026;

21. Luật Việt Nam (2020), Luật Đầu tư theo phương thức đối tác công tư số 64/2020/QH14, https:// luatvietnam.vn/dau-tu/luat-dau-tu-theo-phuong-thuc-doi-tac-cong-tu-2020-so-64-2020-qh14- 186267-d1.html, truy cập ngày 04/03/2026;

22. Thư viện Pháp luật (2017), Luật Quản lý nợ công số 20/2017/QH14, https://thuvienphapluat.vn/ van-ban/Tai-chinh-nha-nuoc/Luat-Quan-ly-no-cong-337165.aspx, truy cập ngày 04/03/2026;

23. VCCI (2023), Đầu tư theo phương thức đối tác công tư tại Việt Nam hiện nay: Rào cản và giải pháp, https://vibonline.com.vn/wp-content/uploads/2023/11/23.11.09-VCCI-PPP-Report.pdf, truy cập ngày 04/03/2026;

24. Vietnam Investment Review (2025), Vingroup pulls out of bid to invest in North - South highspeed railway, https://vir.com.vn/vingroup-pulls-out-of-bid-to-invest-in-north-south-high-speedrailway-143702.html, truy cập ngày 03/03/2026;

25. Vietnamnet (2025), Vietnam consults private investors on historic North -South high-speed railway, https://vietnamnet.vn/en/vietnam-consults-private-investors-on-historic-northsouth-highspeed-railway-2467625.html, truy cập ngày 03/03/2026;

26. VnEconomy (2025), THACO proposes to build $61.35bln North–South express railway, https:// en.vneconomy.vn/thaco-proposes-to-build-61-35bln-north-south-express-railway.htm, truy cập ngày 03/03/2026.

Ngày nhận bài: 04/02/2026

Ngày chỉnh sửa: 05/02/2026

Ngày duyệt đăng: 08/03/2026

Tác giả:

Dương Thị Xuân Mỹ

Khoa Tài chính - ngân hàng, Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội; Email: xuanmy@vnu.edu.vn

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 3/2026)