Nghiên cứu này phân tích vai trò của kế toán bền vững trong việc ngăn chặn hành vi “tẩy xanh” (greenwashing) trong bối cảnh nền kinh tế tuần hoàn, đồng thời làm rõ cách thức hệ thống kế toán bền vững minh bạch giúp biến các cam kết ESG thành hành động có trách nhiệm và đo lường được. Nghiên cứu sử dụng phương pháp nghiên cứu tại bàn và phân tích tài liệu hệ thống kết hợp tham chiếu mô hình định lượng từ dữ liệu của 40 doanh nghiệp niêm yết tại Singapore năm 2024. Nền tảng lý luận của nghiên cứu được xây dựng dựa trên sự kết hợp giữa Lý thuyết Bất đối xứng Thông tin và Lý thuyết Phụ thuộc Tài nguyên (RDT). Kết quả nghiên cứu chỉ ra rằng kế toán bền vững là giải pháp nền tảng giúp giảm thiểu sự chênh lệch thông tin và hỗ trợ các bên liên quan phân biệt tính thực chất với tính biểu tượng trong các báo cáo phát triển bền vững. Việc áp dụng các chuẩn mực quốc tế như GRI, ISSB và TCFD được xác định là công cụ then chốt để nâng cao chất lượng báo cáo và uy tín doanh nghiệp. Nghiên cứu khẳng định kế toán bền vững giúp giảm ràng buộc tài chính và chi phí nợ. Dựa trên các phát hiện này, nhóm đề xuất các khuyến nghị cho Việt Nam nhằm phát hiện, ngăn chặn hành vi “tẩy xanh” để hướng tới mục tiêu phát triển bền vững.

Từ khóa: Kế toán bền vững, Tẩy xanh, Kinh tế tuần hoàn.

JEL classification: M14, M41, Q56, Q34

https://doi.org/10.65771/ati-jas.03202607

1. Giới thiệu

Trong giai đoạn 2000-2025, trước diễn biến toàn cầu khó lường và các vấn đề về môi trường, các Mục tiêu Phát triển Bền vững (SDGs) của Liên Hợp Quốc đã trở thành ưu tiên hàng đầu. Tại Việt Nam, theo Tổng cục Thống kê, tăng trưởng kinh tế quý I/2025 đạt 6,93%, mức cao nhất kể từ năm 2020. Sự phát triển này đi kèm với nhu cầu cấp thiết về hội nhập và thực hành khung tiêu chuẩn ESG. Theo PwC (2025) cho thấy có đến 89% doanh nghiệp Việt Nam đã hoặc đang có kế hoạch cam kết ESG trong tương lai gần. Tuy nhiên, song hành với xu hướng này là sự trỗi dậy của hiện tượng “tẩy xanh” - một rào cản lớn đối với các nỗ lực đạt được SDGs. Tẩy xanh là hành vi lợi dụng sự bất đối xứng thông tin để đưa ra các cam kết môi trường thiếu thực chất nhằm đáp ứng kỳ vọng của các bên liên quan nhưng không đi kèm hành động tương xứng. Do việc công bố thông tin ESG hiện nay vẫn mang tính tự nguyện và thiếu các tiêu chuẩn quy định thống nhất trên toàn cầu, doanh nghiệp dễ dàng thực hiện các hành vi “tẩy xanh” mà không phải đối mặt với các chế tài nghiêm ngặt.

Trong bối cảnh đó, kế toán bền vững được xác định là thước đo để ngăn chặn hành vi “tẩy xanh”. Khác với truyền thống, kế toán bền vững yêu cầu dữ liệu ESG phải được xử lý với mức độ chi tiết như dữ liệu tài chính, đảm bảo các chỉ số được công bố chính xác. Thực tiễn Việt Nam còn nhiều hạn chế về dữ liệu thực nghiệm. Do đó, nghiên cứu này chọn Singapore - một quốc gia tiên phong trong việc áp dụng ESG làm tiêu chuẩn vận hành - làm mô hình tham chiếu. Thông qua việc phân tích dữ liệu từ 40 doanh nghiệp niêm yết tại Singapore năm 2024, nghiên cứu nhằm mục tiêu làm rõ vai trò của các chỉ số kế toán bền vững đối với hiệu suất ESG thực tế. Từ kết quả trên, nhóm nghiên cứu đề xuất các giải pháp nhằm thúc đẩy kế toán bền vững tại Việt Nam, góp phần xây dựng nền tảng minh bạch để hiện thực hóa các mục tiêu phát triển bền vững thực thụ.

2. Tổng quan tài liệu

Khái niệm ESG

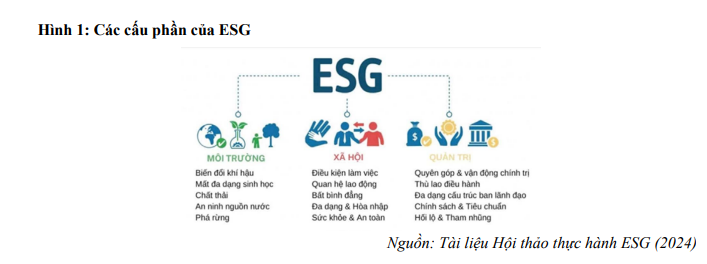

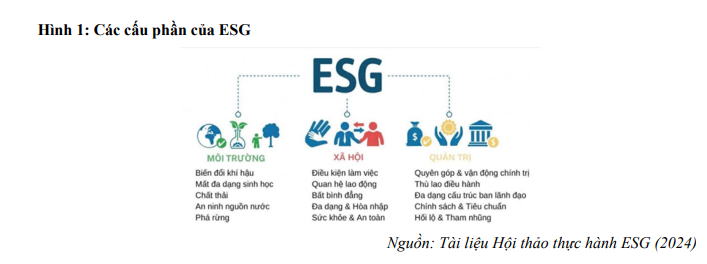

ESG (Environmental, Social, and Governance) là một khung đánh giá nhằm đo lường tính bền vững và trách nhiệm đối với môi trường, xã hội của doanh nghiệp.

E - Environmental (Môi trường): Đánh giá các hoạt động của doanh nghiệp liên quan đến bảo vệ môi trường, giảm thiểu ô nhiễm, tiết kiệm năng lượng và tài nguyên.

S - Social (Xã hội): Liên quan đến các yếu tố xã hội như bảo vệ quyền lợi người lao động, đa dạng và hòa nhập trong công việc, cũng như tác động của doanh nghiệp đến cộng đồng.

G - Governance (Quản trị): Đánh giá các yếu tố quản trị công ty, bao gồm tính minh bạch trong quản lý, đạo đức kinh doanh, và các quy trình ra quyết định trong doanh nghiệp.

Khái niệm “Tẩy xanh” và các biểu hiện phổ biến của hiện tượng “Tẩy xanh”

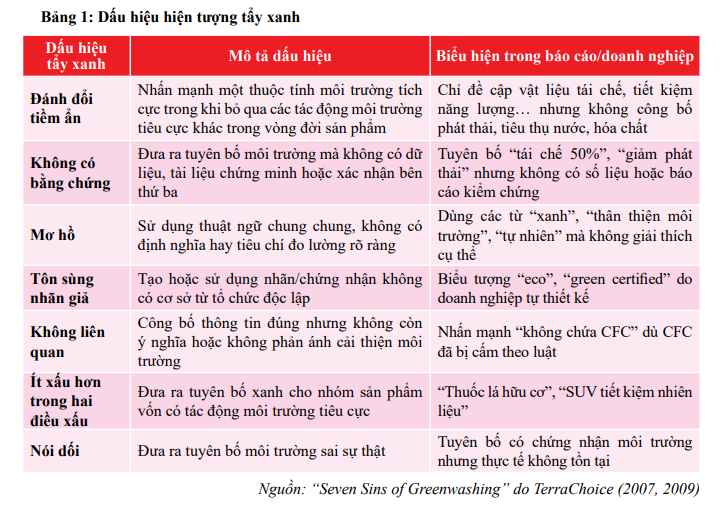

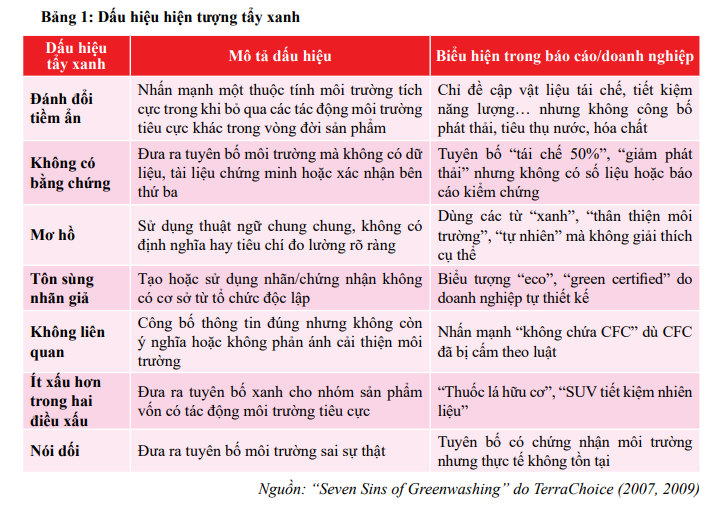

Tẩy xanh (greenwashing) là hiện tượng doanh nghiệp sử dụng hoạt động truyền thông hoặc công bố thông tin về môi trường và phát triển bền vững nhằm tạo dựng hình ảnh “xanh” hoặc có trách nhiệm xã hội, trong khi mức độ cam kết và hiệu quả thực tế không tương xứng, dẫn đến sự chênh lệch giữa thông tin công bố và hành vi thực tế của doanh nghiệp (Delmas & Burbano, 2011; Lyon & Montgomery, 2015).

Để xác định các dấu hiệu tẩy xanh, nghiên cứu dựa vào khuôn khổ “Seven Sins of Greenwashing” do TerraChoice (2007, 2009) đề xuất. Khuôn khổ này giúp hệ thống hóa những cách thức phổ biến mà doanh nghiệp sử dụng để truyền đạt thông tin môi trường gây hiểu lầm.

Kế toán bền vững và Hệ thống kế toán bền vững

Hệ thống thông tin kế toán không chỉ lưu trữ và cung cấp dữ liệu mà còn hỗ trợ quản trị chiến lược và ra quyết định, giám sát, quản trị rủi ro. Trong khi, nhu cầu hiện nay của các doanh nghiệp là hệ thống đáp ứng quy định công bố mức tác động đến môi trường, xã hội nên hệ thống thông tin kế toán bền vững ra đời (De Villiers & Maroun, 2018; GRI, 2016; PwC, 2025).

Kế toán bền vững là mở rộng hệ thống kế toán truyền thống, từ việc tập trung vào thông tin tài chính sang việc đo lường, phân tích các tác động kinh tế, môi trường và xã hội của tổ chức (De Villiers & Maroun, 2018; EY, 2025; GRI, 2016). Theo Spencer & Foo (2025) nhấn mạnh việc yêu cầu trách nhiệm hàng đầu của kế toán viên được coi là “tác nhân thay đổi”. Kế toán bền vững yêu cầu không chỉ kế toán viên mà còn đòi hỏi sự tham gia của các bên liên quan khác nhau áp dụng cùng mức độ nghiêm ngặt như dữ liệu tài chính đối với dữ liệu bền vững với những yêu cầu cụ thể. Việc xác định kế toán bền vững là sự mở rộng của kế toán truyền thống, từ chỉ phục vụ thị trường vốn sang giải trình với xã hội về tác động ESG là bước thiết lập mục tiêu giá trị dài hạn cho doanh nghiệp.

Để chuyển dịch từ mục tiêu dài hạn thành hành động cụ thể đòi hỏi phải thiết lập một hệ thống kế toán bền vững hoàn chỉnh. Trước hết, hệ thống kế toán bền vững là sự mở rộng của hệ thống kế toán truyền thống. Hệ thống ghi nhận, đo lường và công bố các yếu tố phi tài chính liên quan đến môi trường, xã hội và quản trị (Dewhurst, 2023; Yu, Luu & Chen, 2020). Hệ thống kế toán bền vững hiện tập trung vào ba mặt chính: kinh tế, môi trường và xã hội. Để đảm bảo tính minh bạch toàn cầu, hệ thống yêu cầu các chuẩn mực bắt buộc ISSB (IFRS S1 và S2) hay TCFD, ngoài ra có các quy định về báo cáo tích hợp.

Chuẩn hóa báo cáo theo tiêu chuẩn quốc tế

Hệ thống kế toán bền vững đóng vai trò là cơ sở thiết yếu giúp doanh nghiệp chuyển dịch từ cam kết biểu tượng sang hành động thực chất nhưng vẫn cần một ngôn ngữ chung để chuẩn hóa việc công bố thông tin, nhằm gia tăng tính minh bạch và hạn chế tẩy xanh. Trong đó, Sáng kiến Báo cáo Toàn cầu (GRI) là một trong những tiêu chuẩn được sử dụng rộng rãi nhất, tạo ra ngôn ngữ chung cho các tổ chức nhằm tăng cường tính so sánh và minh bạch về chất lượng thông tin. GRI hướng dẫn báo cáo theo mô hình ba chiều với kinh tế, môi trường và xã hội, cấu trúc tiêu chuẩn bao quát và bắt buộc với mọi tổ chức như GRI 100, GRI 102, GRI 103, GRI 200… (De Villiers & Maroun, 2018). Bên cạnh đó, Ủy ban Tiêu chuẩn Bền vững Quốc tế (ISSB) là 1 tiêu chuẩn toàn cầu được thành lập dưới sự bảo trợ của quỹ IFRS, đại diện cho sự phát triển mới nhất trong việc chuẩn hóa báo cáo. Theo EY (2025), trọng tâm tiêu chuẩn là IFRS S1 và IFRS S2.

3. Phương pháp nghiên cứu

Báo cáo này vận dụng phương pháp nghiên cứu tại bàn và phân tích các tài liệu sẵn có để tổng hợp các nguồn dữ liệu, từ đó xây dựng cái nhìn toàn diện về mối quan hệ giữa kế toán và môi trường. Trọng tâm của nghiên cứu là làm sáng tỏ cơ chế tác động của thông tin kế toán đối với hành vi greenwashing (tẩy xanh) của doanh nghiệp.

Bài nghiên cứu tập trung chọn ra các doanh nghiệp niêm yết trên Sàn giao dịnh chứng khoán ở Singapore đã được bên thứ ba đánh giá ESG hiệu suất cũng như các công ty đã công bố các chỉ số kế toán bền vững qua các báo cáo. Những năm gần đây nhiều doanh nghiệp Singapore đã tích hợp các chỉ số E - S - G trong các báo cáo thường niên như Annual Report, Sustainability Report, ESG Report… và do đó đây là thị trường cực kì phát triển các mô hình ESG, sẽ có nhiều cơ hội để tiếp cận các thông tin kế toán bền vững. Mẫu nghiên cứu hiện tại sẽ chỉ giới hạn ở 40 công ty Singapore. Các công ty không công bố hoặc thiếu quá nhiều dữ liệu ESG hoặc kế toán bền vững thiết yếu cho mô hình nghiên cứu sẽ bị loại khỏi mẫu, lọc ra những doanh nghiệp có đủ các thông tin dữ liệu cần thiết.

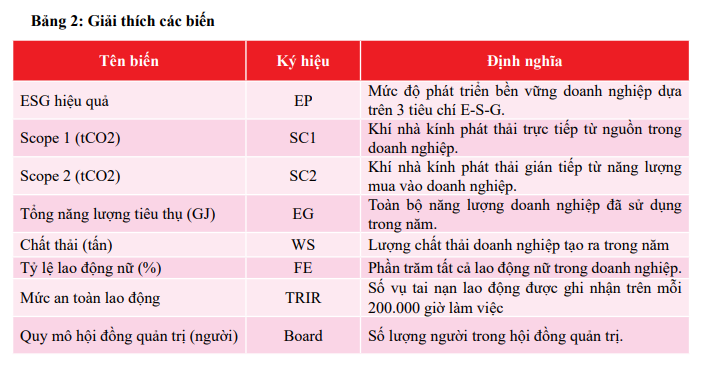

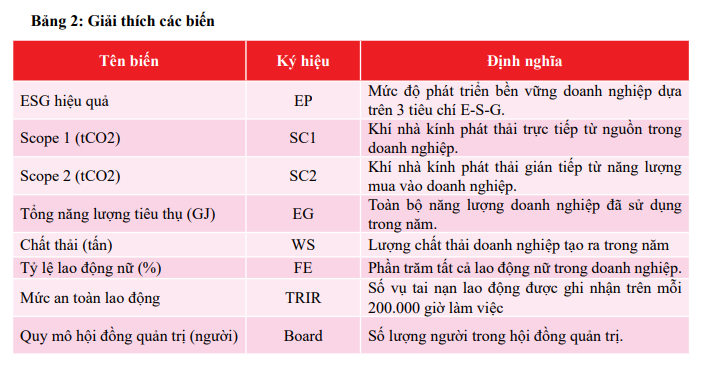

Các biến sẽ được chia ra hai loại khi chạy mô hình hồi quy. Biến phụ thuộc là ESG hiệu suất, biến giải thích sẽ là các chỉ số kế toán bến vững có trong báo cáo doanh nghiệp, đánh giá xem các biến kế toán ảnh hưởng như thế nào đến biến phụ thuộc. Các biến phụ thuộc ở đây lấy dữ liệu từ tổ chức bên thứ 3 đã đánh giá doanh nghiệp, cụ thể là LSEG Data & Analytics (LESG) còn các biến giải thích thì được thu thập từ các bài báo cáo thường niên, báo cáo bền vững hoặc báo cáo ESG năm 2024. Bên cạnh đó vài biến cũng phải biến đổi logarit tự nhiên, vì một số công ty nguồn lực lớn hơn gây sự chênh lệch cao. Hiện tại báo cáo này sẽ chỉ tập trung xoay quay các biến đã đề cập trên. Các định nghĩa và kí hiệu cụ thể của từng biến sẽ được giải thích ở bảng 2 sau.

Lưu ý: Ở đây sẽ logarit tự nhiên các biến là SC1, SC2, EG và WS để đảm bảo ổn định khi xây dựng mô hình. Và tất các đều là biến định lượng, không sử dụng biến giả.

Các biến SC1, SC2, EG và WS được lựa chọn để đại diện cho khía cạnh môi trường vì phản ánh trực tiếp hoạt động phát thải và sử dụng tài nguyên của doanh nghiệp. Các biến TRIR và FE đại diện cho khía cạnh xã hội, thể hiện điều kiện lao động và yếu tố con người. Biến Board được đưa vào nhằm phản ánh yếu tố quản trị. Việc lựa chọn các biến này nhằm bao quát đầy đủ ba trụ cột ESG trong mô hình nghiên cứu.

4. Xây dựng mô hình nghiên cứu và kết quả

Sau đây là mô hình hồi quy tuyến tính bội, đánh giá sự liên kết giữa các biến kế toán bền vững với điểm hiệu suất ESG.

EP = β0 + β1 SC1 + β2 SC2 + β3 EG + β4 WS + β5 FE + β6 TRIR + β7 Board + ɛ

với βi tương ứng mỗi hệ số hồi quy của mỗi biến giải thích.

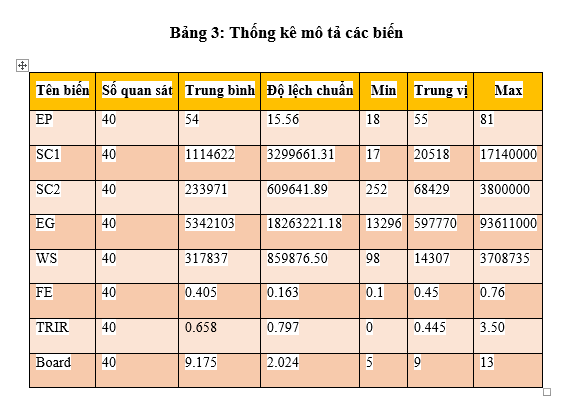

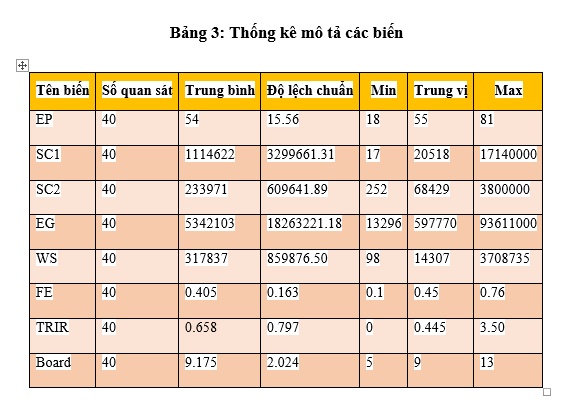

Thống kê mô tả

Thống kê mô tả dữ liệu gốc, khi chưa áp dụng logarit tự nhiên các biến là SC1, SC2, EG và WS.

Từ bảng trên, thấy rằng các biến môi trường (SC1, SC2, EG, WS) có độ lệch chuẩn rất lớn, cho thấy sự khác biệt mạnh giữa các doanh nghiệp. Ngược lại, các biến xã hội và quản trị (FE, TRIR, Board) ổn định hơn, ít biến động. Tóm lại, dữ liệu phân tán mạnh ở môi trường nhưng khá đồng đều ở xã hội và quản trị.

Kết quả và Thảo luận

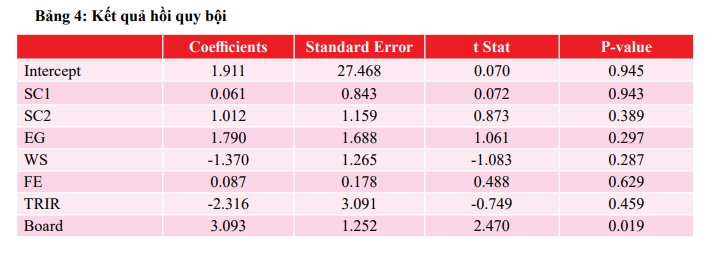

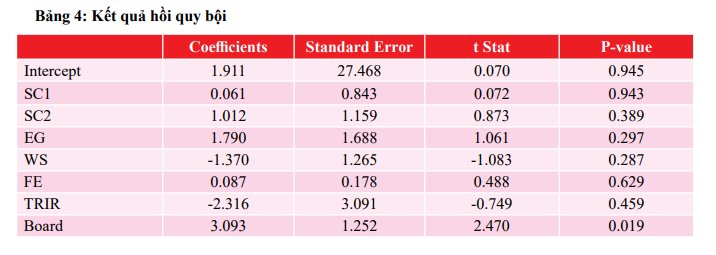

Trong bộ dữ liệu mà nhóm thu thập thì giả thuyết này đáng tin cậy. Kết quả hồi quy thấy rằng các biến giải thích không có ý nghĩa ở mức 5% do các P-value lớn so với 0.05, điều có thể lý giải bởi hạn chế về số lượng quan sát và cũng như do sự phân tán dữ liệu không đều, mặc dù dấu của các hệ số hồi quy tương đối phù hợp. Tuy nhiên, chỉ có biến Board (Quy mô hội đồng quản trị) có ý nghĩa. Nhưng nếu nghĩ theo hướng “tẩy xanh” khi áp dụng với mô hình này thì việc các chỉ số kế toán bền vững không có liên kết mạnh với với điểm ESG đã được đánh giá bởi tổ chức môi trường uy tín, điều này cũng có thể nhằm gợi ý về việc các công ty có thể đưa ra các chỉ số môi trường không hợp lý, không phản ảnh đúng với kết quả trên.

Kết quả hồi quy cho thấy các biến môi trường và xã hội (SC1, SC2, EG, WS, TRIR, FE) không có ý nghĩa thống kê, có thể do thông tin được công bố chưa phản ánh hiệu quả thực chất hoặc thiếu nhất quán giữa các doanh nghiệp. Điều này hàm ý rằng các chỉ tiêu này chưa đủ sức giải thích biến phụ thuộc, thậm chí có thể tồn tại dấu hiệu “greenwashing”. Ngược lại, biến Board có tác động tích cực và có ý nghĩa, ảnh hưởng rõ ràng hơn đến kết quả trong mô hình. Tóm lại mô hình là khả thi, do đó nghiên cứu nên được phát triển thêm và xem xét tỉ mỉ.

Ngoài ra với biến Board có ý nghĩa thống kê, cho thấy chính hội đồng quản trị, có chức năng giám sát và định hướng minh bạch là yếu tố giúp chuyển hóa thông tin kế toán thành công cụ phục vụ giám sát, nâng cao trách nhiệm giải trình và nhận thức xanh, qua đó gián tiếp khẳng định các vai trò.

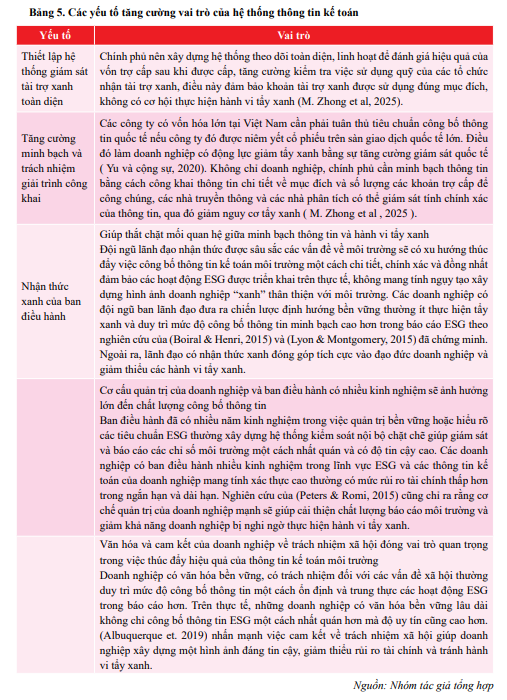

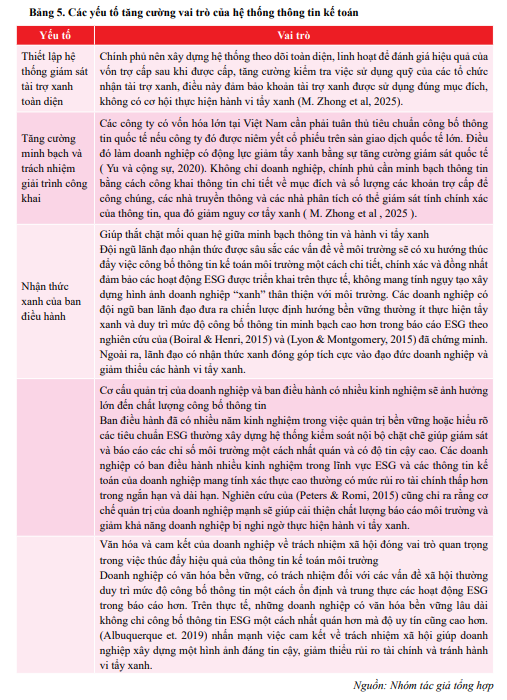

Yếu tố tăng cường vai trò của Thông tin Kế toán

Bảng 5 dưới đây trình bày tổng hợp về phân tích vai trò các yếu tố trong hệ thống thông tin kế toán để giúp cho việc hạn chế tẩy xanh trong nền kinh tế tuần hoàn.

5. Một số khuyến nghị đối với Việt Nam

Dựa vào kết quả nghiên cứu tại Singapore ở trên, nghiên cứu đề ra các giải pháp thúc đẩy thông tin kế toán bền vững tại Việt Nam. Trong thị trường kinh tế ngày càng đang mở rộng, hướng đến nền kinh tế tuần hoàn, các nhà kế toán cần phải nâng cao các kỹ năng của bản thân để đáp ứng không chỉ các tiêu chuẩn ESG mà còn hướng tới tài chính bền vững. Việc kế toán dấn thân vào phân tích kinh doanh ESG sẽ hỗ trợ doanh nghiệp, các nhà quản lý, trường nhóm dự án về đầu tư và dự đoán nguồn lợi nhuận theo môi trường ESG lựa chọn, cũng như quản trị rủi ro và kiểm soát tốt dòng tiền. Nhà kế toán số hóa được các công bố ESG, mô tả là tất cả các loại thông tin thành ngôn ngữ kỹ thuật số, xem xét toàn diện từ có cấu hình nguồn lực sao cho phù hợp chỉ chỉ tiêu số ESG, nắm bắt được năng lực tốt trong đề xuất các khả năng hành động nhận biệt đâu là rủi ro, mối đe dọa.

Nhà nước Việt Nam trong quá trình phát triển kinh tế tuần hoàn cũng nên tập trung về vấn đề tẩy xanh, đưa ra cơ chế xử phạt đối với rủi ro ESG thực chất cao để hạn chế tẩy xanh lâu dài quá tiêu cực, yêu cầu tẩy xanh khi mức vừa phải để hỗ trợ cho doanh nghiệp. Ngoài ra, hiệu suất ESG “đẹp” cũng sẽ không được công nhận, nếu báo cáo tài chính, sự cố xử lý hay nợ tăng cao hoặc lợi nhuận giảm, cho thấy sự mâu thuẫn thì sẽ bị áp dụng hình phạt. Việc làm tốt truyền thông công bố thông tin tương tác trong nội bộ doanh nghiệp, kế toán tham gia để kiểm tra giám sát thông tin báo cáo đảm bảo chặt chẽ hiệu quả. Sử dụng chính sách kế toán kiểm soát thông tin không chỉ giúp Nhà nước giám sát bền vững, doanh nghiệp cũng sẽ tối ưu các chi phí trong thông tin, hạn chế tẩy xanh.

Kết luận

Thông tin kế toán bền vững đóng vai trò là công cụ giám sát và điều chỉnh hành vi doanh nghiệp, đồng thời là thước đo chuẩn hóa nhằm hạn chế hành vi “tẩy xanh” - một rào cản lớn đối với việc thực hiện các Mục tiêu Phát triển Bền vững (SDGs). Tác động này được thực hiện chủ yếu thông qua ba cơ chế: (i) giảm bất đối xứng thông tin nhờ áp dụng các chuẩn mực quốc tế như GRI, TCFD, ISSB, qua đó nâng cao tính minh bạch, khả năng so sánh và trách nhiệm giải trình về tác động môi trường - xã hội; (ii) giảm ràng buộc tài chính khi thông tin ESG chất lượng cao phản ánh cam kết bền vững thực chất, giúp các bên cho vay đánh giá rủi ro chính xác hơn, cải thiện khả năng tiếp cận vốn và giảm chi phí nợ; và (iii) tăng độ tin cậy bằng cách gắn các tuyên bố xanh với bằng chứng tài chính, qua đó phát hiện và hạn chế các mâu thuẫn giữa hiệu suất ESG được công bố và tình hình tài chính thực tế. Tuy nhiên, các nghiên cứu gần đây cho thấy khoảng cách đáng kể giữa lý thuyết và hiệu suất bền vững thực tiễn, do thiếu các công cụ đo lường ESG hiệu quả và sự hạn chế của kế toán truyền thống trong việc phản ánh tính bền vững. Điều này cho thấy sự cần thiết phải xây dựng một khuôn khổ đo lường toàn diện, chính xác và có chuẩn mực quốc tế, nhằm biến thông tin kế toán thành công cụ bắt buộc, tạo lập hệ sinh thái thông tin minh bạch - nền tảng then chốt để thu hút dòng vốn đầu tư xanh và hiện thực hóa các mục tiêu phát triển bền vững.

Tài liệu tham khảo

1. Albuquerque, R., Koskinen, Y., & Zhang, C. (2019). Corporate Social Responsibility and Firm Risk: Theory and Empirical Evidence. Management Science, 65, 4451-4469. https://doi.org/10.1287/ mnsc.2018.3043;

2. Boiral, O., & Henri, J.-F. (2015). Is sustainability performance comparable? A study of GRI reports of mining organizations. Business & Society, 56(2), 283-317;

3. Delmas, M. A., & Burbano, V. C. (2011). The drivers of greenwashing. California Management Review, 54(1), 64-87. https://doi.org/10.1525/cmr.2011.54.1.64;

4. De Villiers, C., & Maroun, W. (Eds.). (2018). Sustainability accounting and integrated reporting. Routledge;

5. Dewhurst, H. (2023). Mother of All Sustainability Reporting Standards Unveiled [Về chuẩn mực IFRS S1 & S2]. Bloomberg Finance L.P;

6. Chen, S., & Qiu, X. (2025). Managerial short-termism and corporate litigation: The moderating role of accounting information quality. Finance Research Letters, 86, 108639. https://doi.org/10.1016/j. frl.2025.108639;

7. Gregory, R. P. (2024). How greenwashing affects firm risk: An international perspective. Journal of Risk and Financial Management, 17(11), 526. https://doi.org/10.3390/jrfm17110526;

8. Global Reporting Initiative (GRI). (2016). Consolidated set of GRI sustainability reporting standards. https://www.globalreporting.org/standards/gri-standards-download-center/;

9. Hu, P., Li, X., Li, N., Wang, Y., & Wang, D. D. (2024). Peeking into corporate greenwashing through the readability of ESG disclosures. Sustainability, 16(6), 2571. https://doi.org/10.3390/su16062571;

10. Lyon, T. P., & Montgomery, A. W. (2015). The means and end of greenwash. Organization & Environment, 28(2), 223-249. https://doi.org/10.1177/1086026615575332;

11. Niu, F., Luo, Z., & Mu, Y. (2025). How do enterprises deal with environmental protection “feeto-tax” reform? Evidence from ESG information greenwashing in China. International Review of Economics and Finance, 104, 104657. https://doi.org/10.1016/j.iref.2025.104657;

12. Rong, X., & Kim, M.-I. (2024). ESG and the cost of debt: Role of media coverage. Sustainability, 16(12), 4993. https://doi.org/10.3390/su16124993;

13. Yu, E. P.-y., Luu, B. V., & Chen, C. H. (2020). Greenwashing in environmental, social and governance disclosures. Research in International Business and Finance, 52, 101192. https://doi. org/10.1016/j.ribaf.2020.101192;

14. Zhong, M., Niu, Z., Zhu, Y., & Li, R. (2025). Government green subsidies and corporate ESG greenwashing: Evidence from China. Economic Analysis and Policy, 88, 1321-1346. https://doi. org/10.1016/j.eap.2025.10.030;

15. Yao, Q. (2025). Greenwashing and cost of debt: Analyzing the impact of ESG disclosure quality in Chinese listed companies. Trong H. Luo et al. (Eds.), Proceedings of 2024 6th International Conference on Economic Management and Cultural Industry (ICEMCI 2024) (Vol. 316, pp. 161- 169). Atlantis Press. https://doi.org/10.2991/978-94-6463-642-0_17;

16. PwC. (2025). Financial statement presentation (Guide). https://viewpoint.pwc.com/dt/us/en/pwc/ accounting_guides/financial_statement_presentation/financial_statement_presentation.html;

17. Peters, G., & Romi, A. (2015). The Association between Sustainability Governance Characteristics and the Assurance of Corporate Sustainability Reports. AUDITING: A Journal of Practice & Theory, 34, 163-198. https://doi.org/10.2308/ajpt-50849;

18. Abrol, P. (2025, October 30). Reporting to net zero: The foundation for transparent green finance [Tài liệu trình bày]. 24th AFA Conference, Hanoi;

19. Spencer, R., & Foo, K. (2025). Tài chính xanh trong thực tiễn: Chuyển đổi hướng tới một tương lai bền vững [Tài liệu trình bày]. ICAEW & KPMG;

20. TerraChoice Environmental Marketing Inc. (2007). The seven sins of greenwashing. TerraChoice Environmental Marketing Inc;

21. TerraChoice Environmental Marketing Inc. (2009). The seven sins of greenwashing: Environmental claims in consumer markets. TerraChoice Environmental Marketing Inc;

22. EY. (2025). Tương lai việc làm và kỹ năng của ngành Tài chính & Kế toán trong xu thế AI và ESG.

Ngày nhận bài: 03/02/2026

Ngày chỉnh sửa: 05/02/2026

Ngày duyệt đăng: 12/03/2026

Tác giả:

Nguyễn Thị Phương Dung, Bùi Thị Hương Giang, Lê Thị Ngọc Linh, Phạm Quỳnh Mai, Nguyễn Đoàn Phương Nga

Trường Kinh tế, Đại học Bách Khoa Hà Nội

Trần Trung Kiên

Viện Toán - tin, Đại học Bách Khoa Hà Nội

Email: dung.nguyenthiphuong1@hust.edu.vn

(Theo Tạp chí Nghiên cứu Khoa học kiểm toán, số tháng 3/2026)